오늘은 한때 문제가 되었던 지누스의 매출채권 회전율에 대해 알아보겠습니다. 매출채권 부풀리는 작태는 두 가지 중 하나입니다.

첫째, 회사가 매출을 가공해서 사업이 잘 되는 것처럼 부풀리거나;

둘째, 건설업과 같은 수주산업에서 매출채권이 부실채권이 되어 쌓여갈 때.

지누스는 두 개 중 어디에 해당할까요? 흠, 제 생각에는 어디에도 해당 안 됩니다. 시간을 조금 들여 파헤쳐 보기 전에 일단 2020.1분기 컨콜 자료를 봅니다.

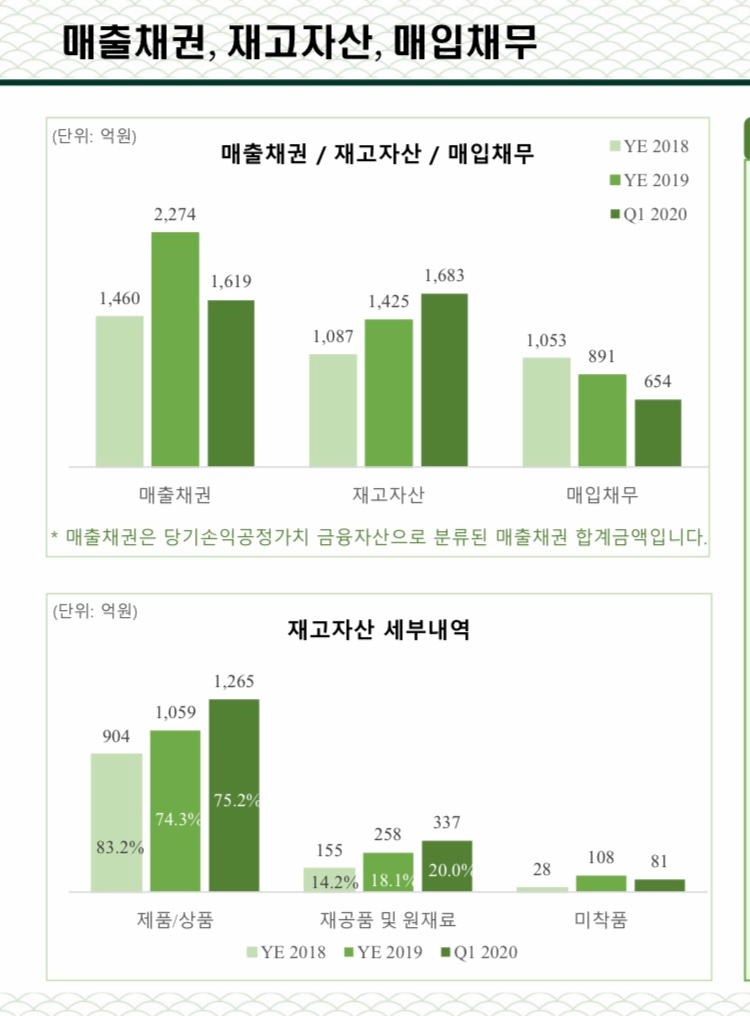

2019년 말 기준 매출채권이 2274억인데 전년대비 800억 늘었습니다. 아마 19년 말에 매출채권이 현금으로 전환되지 못한 부분이 많아 보입니다. 그러나 2020년 1분기 기준 바로 600억 가량 현금 수금합니다.

1분기 매출이 얼마죠? 1842억. 매출채권의 수준이 얼마나 되어야 적정한가? 물어봤을 때 저는 매출채권 잔고가 분기 매출보다 '적으면' 된다고 봅니다.

매출 채권 잔고 1614억 <<< 1분기 매출 1842억, Okay.

5년간 매출/매출채권/영업 현금흐름 한번 짚어봅니다.

2016년 매출 2960억/매출채권 875억/230억

2017년 매출 6028억 /매출채권 1228억 /294억

2018년 매출 6218억 /매출채권 1460억 /116억

2019년 매출 8171억 /매출채권 2274억 /-221억

2020년 매출 1842억 /매출채권 1619억 / 100% +로 예상됩니다 (1분기)

상장 전 정보도 당연히, 전자정보공시 시스템 DART에서 확인 가능하죠? 네. 거기서 2017년 사업보고서 한번 들여다봅니다.

매출채권회전율을 계산해봅니다. 매출액/매출채권 잔액으로 계산되는데요. 그러면, 2016년부터 회전율은 3.38, 2017년 4.90, 2018년 4.25, 2019년 3.59 그리고 2020년 1분기 매출은 4배 해주고, 매출채권 잔액도 1.4배 정도 해줍니다. 그럼 2020년 기말 기준 예측되는 매출채권 회전율은 3.25.

지난 2016년부터 2020년 (기말 기준 예상) 매출채권회전율의 최소값 3.38, 최대값 4.9에 해당하며, 평균 3.874입니다. 2020년 예상치를 제외하면? 평균 4.03입니다. 평균 3.874에서 4.03.

(2018-10월 기준, 자료 출처: 통계청)

제조업 부분: 매출채권 회전율 5.9

식료품 부분: 매출채권 회전율 9.32

목재/나무제품 부분: 5.93

펄프/종이제품 부분: 6.13

고무/플라스틱 부분: 5.43

반도체/전자제품 부분: 5.71

선박/보트 건조업: 3.07

가구: 7.46

종합 건설업: 4.78

예상하시죠? 매출채권 회전율은 높으면 높을수록(매출->현금화) 되어 좋습니다만, 사업 모델마다 그 회전율은 다릅니다. 지누스는 선박/보트 건조업보다는 월등하고, 종합 건설업과는 유사하다고 보면 되겠습니다. 반면, 그 업종과 대비해서, ROE, 부채비율, 매출액 증가율, 매출 총이익률은 어떻습니까?

차원이 다른 비교 같습니다만? 부채비율은 2020년 1분기 기준으로 100% 이하로 떨어지고, 순차입금 비율도 10% 이하입니다.

기업은 희망이나 꿈이 아닌, 숫자로 이야기해야 합니다. 현시점에서 상기 기업, 지누스 ZINUS의 매출채권 및 영업현금흐름은 큰 문제는 없어 보입니다. 제 예상으로는 반기 기준에서 영업현금흐름이 크게 상향될 것으로 예상되며, 결국 지켜봐야 할 것입니다.

Buy and Hold

Wait and See

* 저는 이 기업의 주주로, 다소 편향된 분석이 있을 수 있으나 가능한 객관적 지표와 숫자들로 글을 쓰고자 노력했습니다. 매수와 매도, 즉 투자에 대한 판단은 투자자 본인이 하셔야 하며, 저는 책임을 지지 않습니다.

감사합니다.

Thanks a ton.

'기업 노크 > 지누스' 카테고리의 다른 글

| 지누스 - 워런 버핏이 산다면? (0) | 2021.02.16 |

|---|---|

| 지누스 - 아마존 베스트에서 점점 밀린다? (0) | 2021.02.15 |

| 지누스와 고래곡선 (0) | 2021.02.12 |

| 지누스 - 적정주가 as of 2020 (0) | 2021.02.08 |

| 지누스 - 반덤핑과 미국공장신설 (0) | 2021.02.07 |