일간 콕 구독자분들에게는 2020년 12월 21일에 공개된 아래의 내용을, 지금 일간 콕 외 이웃분들에게 전합니다.

연말선물. 일간 콕은 이런 종류의 내용을 매월 10편 선사합니다:

https://forms.gle/pmK8JN3afhhxtxj88

일간 콕 구독 신청

일간 콕 COC 구독 설명입니다. 아래의 양식을 작성후 입금해 주시면 일간 콕 <Daily 매거진>을 여러분의 이메일로 송부해 드립니다.

▌「주주이익 (실전): 풍산과 구리

블로그에 ‘일간콕’ 독자들을 위해서 풍산이라는 회사와 구리가격간 관계에 대해서 한번 파보기로 했음을 알린 바 있습니다. 고려아연을 분석했던 것 같이, 풍산이라는 회사와 구리가격은 100% 연관이 되어 있을 것으로 예상됩니다. 일단은 구리의 가격변화가 심상치 않습니다:

무엇보다 지난 한달간 15%넘게 상승했습니다. 2019년과 2020년을 비교해보겠습니다. 먼저 2020년 1년간의 구리 가격 변화는 아래와 같습니다:

그리고, 2019년:

2019년의 최대값은 $6600 수준으로, 2020년의 평균가격인 $7000 수준보다도 5%이상 낮은 값입니다. 이는 생각보다 풍산에게는 기회가 될 수 있습니다. 이제, 원자재 가격은 이만하면 되었고, 이제 풍산이라는 회사가 뭘로 벌어먹고 사는지 알아봅시다.

고려아연을 분석할 때 아래의 수식을 알려드렸습니다. 결국 금속 가격의 변화는 금속 판매량에 유의미한 수치를 줍니다. 그리고 풍산이라는 회사의 ‘판관비’ 비용이 어느 정도인지는 모르겠으나 그 비용을 감안하면 결과적으로 우리가 찾는 가치 ‘Value’를 산정할 수 있습니다.

((P x Q) - C) x G = V

이 가치를 산정하기 위해 제일먼저 해야할 것은 회사의 사업보고서 입니다. 이 회사가 ‘구리’를 파는 회사인지, ‘제조’하는 회사인지 확인해야 합니다. 아니면, ‘구리’를 1차 원료로 사용해서 2차 상품을 만드는지 확인해야 합니다.

3분기 사업보고서를 일단 펴서 파봅니다:

방산사업이라는 재미있는 부분이 있습니다. 탄약! 네. 그 탄약을 여기서 제조하는군요. 그렇죠. 그리고 신동사업이 있습니다. 신동사업은 뭘까요? 사업보고서에 다 나옵니다:

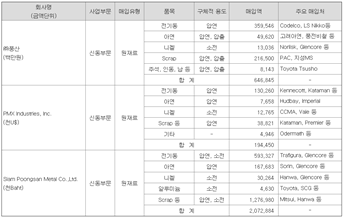

이 사업이 경쟁력이 있는지 확인하려면 시장점유율을 봐야죠:

막강합니다. 그런데 여기서 중요한 점은, 고려아연의 경우 ‘아연, 연, 은, 금’등이 최종 상품입니다. 그런데, 여기 풍산의 경우 ‘구리’가 원자재죠? 원자재 가격의 상승은 상품가격의 상승으로 이어지긴 하지만, 고객과의 계약방식에 따라 어느정도 시차가 있을수 있습니다. 그래서, 이 경우에는 아래와 같은 주요 제품의 가격 변동 추이를 꼭 살펴봐야 합니다:

가격이 왜 다 이모양입니까? 아니, 왜 다들 폭풍하락하고 있는건가요?

더 재미있는 것은 지금부터 시작됩니다. 신동제품을 만들기 위해 분명 ‘구리’를 쓰는 것으로 알고 있는데 원재료에 구리는 없네요? 전기동, 아연, 니켈, 스크랩, 주석 인동, 납등…

신동사업과 ‘구리’는 관계가 없을까요? ‘동’을 만들기 위해서는 ‘구리’가 필요한 것 아닌지? 아… 머리아퍼. 아무튼, 신동사업 자체는 방위산업에 비해서 Q는 나오지만 영업이익이 ‘이자비용’도 (현재는) 안 나옵니다.

방위산업부분은 영업이익률이 10%정도로 역시나, 군관련사업은 기업의 이익에 보탬이 됩니다. 고려아연과 동일한 회사일 것으로 ‘착각’했다가 제대로 걸렸습니다. 생각보다 복잡합니다. 다만, 한가지 확실한 것은 이 회사의 상품이 신동이기 때문에 100% ‘구리’를 베이스로 하는 것 같기는 한데 사업보고서 상에는 원자재에도 ‘구리’가 없고, 상품에도 ‘구리’가 없습니다. 구리구리하네요. 전체 사업 보고서에서 ‘구리’에 대한 내용은 사업의 개요에서 찾아볼 수 있습니다:

아무튼, 이 회사의 신동사업부분에 대해서 좀 생각해 보면 아래와 같은 단계를 거쳐서 P ‘가격’이 형성될 것으로 예상합니다:

1) 원자재 (구리) 가격의 상승

2) 원자재 (구리)의 1차 가공 회사의 수입 가격 상승

3) 원자재 (구리)의 1차 가공품 (전기동)의 판매 가격 상승 (LS NIKKO)

4) 1차 가공품 (전기동)의 원료 가격 상승 (풍산)

5) 2차 가공품 신동상품의 판매 가격 상승 (풍산)

현재 시점은 어디일까요? 저는 장담컨데, 2번과 3번 사이에 있다고 봅니다. 그리고 풍산이라는 회사가 언제 신동 사업부분의 이익이 가장 높았을까요? 일단 최악의 시절은 얼마전이었습니다:

http://www.sisaweek.com/news/articleView.html?idxno=118223

2019년 2월 기사니까, 2018년이 최악이었군요. ‘영업이익은 반토막’, ‘4년 연속 3조 매출 달성 실패’ 등의 수식어가 뒤따릅니다. 2018년 한해, 구리가격은 아래와 같았습니다:

그러면, 2019년과 2020년, 그리고 2021년은 풍산에게 ‘최악의 해’입니까? 아니면, 이번엔 ‘풍산’이 자기 상품의 가격 ‘P’의 상승에 따른 수혜를 볼 때입니까?

2020년 3분기 기준, 아직까지는 상품가격에 유의미한 변화는 없습니다. 즉, 지켜 보시죠. Wait and See.

* 콕COC는 본 정보의 정확성에 대해 보증하지 않으며, 본 정보를 이용한 투자에 대한 책임은 해당 투자자에게 귀속됩니다.

See you @COC! 여러분의 상식을 오늘도 콕콕!

@COC2020

Linktree. Make your link do more.

linktr.ee

'기업 노크 > 풍산' 카테고리의 다른 글

| 투자활용: 원자재 슈퍼 사이클과 그 혜택 (8), 구리와 풍산 (0) | 2021.05.20 |

|---|---|

| 구리왕 풍산: 방산은 거들뿐 (0) | 2021.03.26 |

| 풍산과 구리, 구리와 풍산 (0) | 2021.03.01 |

| 풍산 - 과거, 현재 그리고 미래의 소리 (0) | 2021.02.12 |

| 풍산 - 오늘이 제일 싼 주식 (0) | 2021.02.11 |